Les nouveaux barèmes de l’indemnité kilométriques revalorisés de 10% ont été publiés.

Ils sont à appliquer sur vos déplacement de 2021 (dont la déclaration fiscale se fait en 2022).

Les frais de déplacement qui entrent en compte dans le barème de l’indemnité kilométrique concernent le transport du domicile au lieu de travail, les déplacements professionnels pendant les heures de travail, le déménagement ou la double résidence. Le barème, lui, est calculé en fonction de la puissance du véhicule et du nombre de kilomètres parcourus. Il intègre la dépréciation du véhicule, les frais de réparation et d’entretien, les dépenses de pneumatiques, la consommation de carburant et les primes d’assurances.

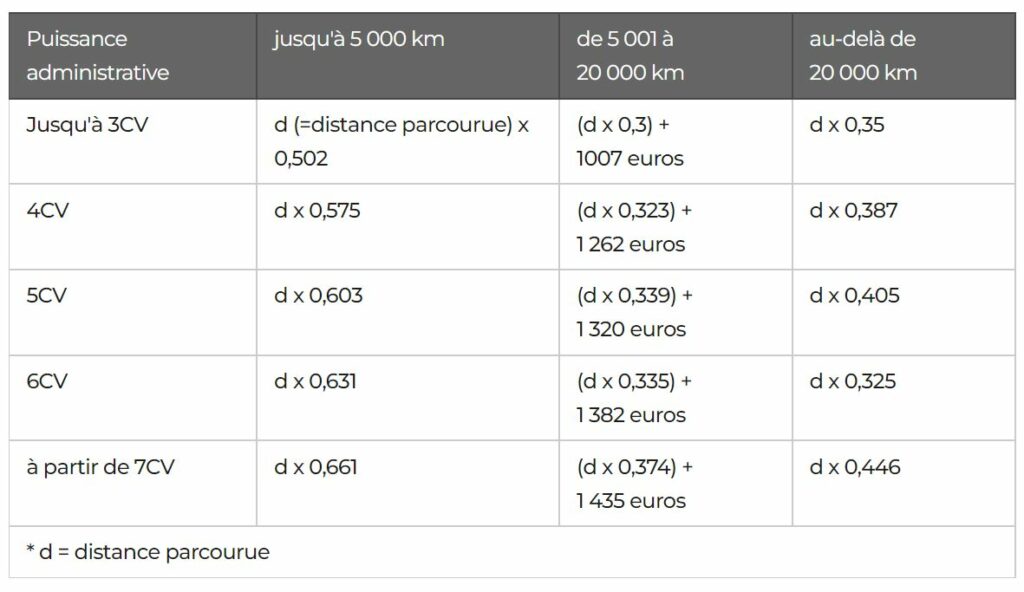

Quel est le barème kilométrique 2022 applicable aux voitures ?

A noter : si le contribuable dispose d’une voiture électrique, il bénéficie d’une majoration de 20% sur les frais de déplacement qu’il peut déduire. Une première.

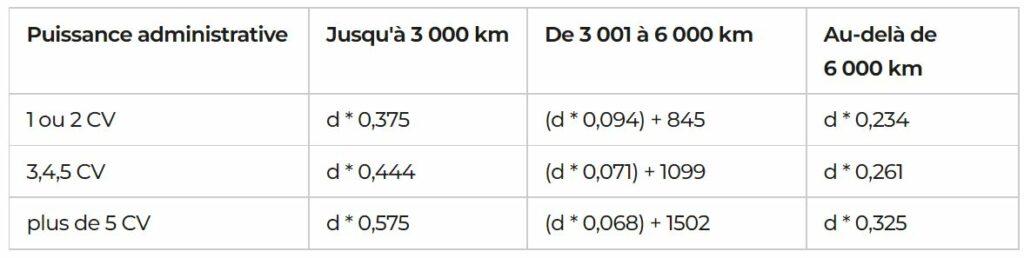

Quel est le barème kilométrique 2022 pour les deux-roues (moins de 50 cm3) ?

Quel est le barème kilométrique 2022 pour une motocyclette ?

A noter : comme pour les voitures, les contribuables qui conduisent un scooter ou une moto électrique bénéficie d’une majoration de 20% sur les frais de déplacement à déduire de leurs revenus.

Le barème est établi en fonction de la puissance du véhicule mais aussi du nombre de kilomètres parcourus durant l’année écoulée. Les frais déclarés doivent pouvoir être attestés par des justificatifs (factures de réparations, d’achat de pneumatiques, etc.).

À partir de 2023, le Gouvernement envisage d’introduire une indexation automatique du barème kilométrique afin de mieux tenir compte de l’évolution du coût de possession d’un véhicule, en particulier du coût des carburants.

Un exemple :

Véhicule 5CV

Vous parcourez 30 000 km par an dont 25 000 pour des déplacements professionnels.

*** Si vous changé de voiture et de puissance en cours d’année, il faut répartir les km pros entre les deux véhicules. ***

Barème 2022 : 25 000 km x 0,405 € = 10 125 €

(à titre comparatif, le barème 2021 aurait donné 25 000 x 0,368 = 9 200 €)

Attention, en cas de contrôle fiscal, l’utilisation excessive des IK ne correspondant pas à des besoins réels (la preuve du déplacement est à la charge de l’entrepreneur – gardez vos agendas), pourra être requalifiée de rémunération et soumise à prélèvements sociaux et impôts sur le revenu.